Accueil Actualités Rebond favorable N°2-2023 : Ludovic SOLLIER

Partager Partager sur Facebook Partager sur X - Twitter Partager sur Linkedin Partager par email

Gestion de patrimoine, pensez-y pour votre retraite, mais pas que !

Rebond Favorable : Bonjour Ludovic ; La gestion de patrimoine, pensez-y pour votre retraite, mais pas que…

Cette phrase résonne comme un slogan, comme une urgence, peux-tu nous en dire davantage ?

Ludovic SOLLIER : La retraite est en effet un sujet brûlant d’actualité. Il parait de plus en plus évident de s’y préparer le plus tôt possible afin de se constituer des compléments de revenus qui viendront compenser des retraites dont les montants risquent d’être figés. Mais la gestion d’un patrimoine va au-delà de la question des retraites. Optimisation fiscale, transmission, assurance vie… Et tous les âges sont concernés !

Rebond Favorable : Arnaud, voilà plusieurs années que tu es membre de Convergences Yvelines et nous te remercions pour cette fidélité. Initialement conseiller en ingénierie fiscale et patrimoniale à Guyancourt, tu avais à l’époque intégré « le pôle services de Convergences Yvelines » lorsque Christian COINTE et Philippe WALRAVE avaient initié cette organisation en pôles.

Aujourd’hui Ludovic, comment définis-tu la gestion de patrimoine ?

Ludovic SOLLIER : Comme je viens de l’expliquer sommairement, la gestion de patrimoine concerne effectivement la préparation d’une retraite mais aussi la préparation de la transmission d’un patrimoine personnel ou d’une entreprise. Pour celles-ci, le pacte Dutreil par exemple permet, sous certaines conditions, de faire bénéficier la transmission d'une entreprise familiale d'une exonération de droits de mutation à titre gratuit à concurrence des trois-quarts de sa valeur.

Rebond Favorable : Et en terme de fiscalité ?

Ludovic SOLLIER : La gestion de patrimoine c’est aussi la fiscalité, l’optimisation des biens et des placements, sachant qu’aujourd’hui des milliards dorment sur des comptes déficitaires comme les livrets, voire même des comptes courants !

Et c’est également la protection de la famille car tout votre patrimoine entrera un jour en succession. Le B-A-BA c’est l’assurance-vie ! Même les enfants peuvent avoir une assurance-vie dès leur naissance !

Enfin la loi PACTE de 2019 apporte des améliorations dans de nombreux domaines comme la transmission d’entreprises familiales à titre gratuit ou une meilleure accessibilité de l’épargne retraite.

Rebond Favorable : La gestion de patrimoine est un sujet complexe en perpétuelle évolution, comment te tiens-tu informé ?

Ludovic SOLLIER : C’est toute la complexité de mon métier et un simple particulier ne peut pas être au courant de tout. Il faut se tenir informé en permanence, aller chercher les nouveautés. Je m’appuie sur mes mandants avec des réunions d’information et de discussion 2 à 3 fois par mois et je fais de la veille sur tous ces sujets 30 mn à 1 heure par jour.

Rebond Favorable : Comment es-tu venu à cette activité Ludovic ?

Ludovic SOLLIER : J’étais ingénieur télécom quand j’ai été licencié à 51 ans, « à l’américaine » en 3 minutes. Je payais beaucoup d’impôts et depuis une quinzaine d’années je faisais de l’optimisation fiscale pour mon propre compte en diversifiant les placements. J’ai donc décidé de valoriser cette expertise personnelle et de retourner à l’école afin d’obtenir les certifications nécessaires.

Rebond Favorable : Des certifications ?

Ludovic SOLLIER : Oui, c’est un métier très encadré ! Il exige de solides compétences qui doivent être validées et il vaut mieux éviter ceux qui ne les ont pas.

Je suis personnellement certifié :

Rebond Favorable : Ludovic, personnellement j’ai 62 ans, mes enfants sont dans « la trentaine » ; peut-on envisager différemment la gestion de patrimoine selon sa tranche d’âge ?

Ludovic SOLLIER : Absolument ! Il n’y a pas de profil type mais on n’a pas les mêmes objectifs à 25 et à 50 ans !

A 25-30 ans on pense aux enfants qui vont arriver, à payer moins d’impôts et à investir un peu dans la pierre, à 40 ans on se demande comment financer les études des enfants, à 50-55 ans, la maison est payée, les enfants sont élevés on pense à la retraite, à 65 ans à transmettre son patrimoine et anticiper une éventuelle dépendance…

Rebond Favorable : 65 ans ! C’est donc là que se trouve la limite de l’exercice ?

Ludovic SOLLIER : Pas du tout ! j’ai récemment ouvert une assurance vie à une personne de 96 ans, en prévision d’une succession qui va fatalement arriver !

Pensez que tout ce qui est au-delà de 100 K€ dans un patrimoine, y compris ce qui traine sur des comptes bancaires, va être taxé à 20 ou 30 % en succession et que si vous ne pensez pas à en profiter vous-même pensez à vos enfants et même petits-enfants.

Rebond Favorable : Tu as utilisé le terme « mandants » tout à l’heure ! Peux-tu nous en dire davantage ?

Quels services proposes-tu ?

Je travaille en effet avec des mandants eux aussi certifiés. Ce sont des cabinets conseils avec qui j’ai signé un mandat et qui m’apportent des partenaires bancaires, assurances, monteurs de solutions pour défiscalisation et/ou transmission, ou encore les promoteurs immobiliers et rénovateurs de biens anciens.

Ce sont ces cabinets qui me rétribuent en tant qu’apporteur d’affaires et je ne suis pas payé par ceux qui me consultent et pour qui je mets en place des solutions.

Après étude, en fonction du profil du client, de ces objectifs, de son appétence aux risques, je vais proposer les solutions d’investissements et de placements les mieux adaptées. Le panel est assez large en passant par des SCPI (Société Civile en Placement Immobilier, la pierre « papier ») en cash ou à crédit, en Pleine-Propriété ou en Nue-Propriété, des FCPI (Fonds Communs de Placement dans l’Innovation), des FIP (Fonds d’Investissements de Proximité), des PER (Plan d’Epargne Retraite qui est le remplaçant du PER et du Madelin), de l’assurance vie haut-de-gamme type « banque-privée », de la LODEOM (aide à l’investissement outre-mer : ancienne loi Girardin Industrielle), des investissements dans l’immobilier neuf (Pinel, LMNP en Amortissement en résidences services étudiants, seniors), ou dans l’ancien rénové (Malraux, Monuments Historiques, Déficit Foncier) ou encore dans des supports moins connus, diversifiant et décorrélés des marchés immobiliers ou de l’immobilier comme le GFF (Groupements Forestiers Français), les GVF (Groupements Viticoles Français), les œuvres d’art, etc.

Rebond Favorable : Comment travailles-tu avec tes « clients » ?

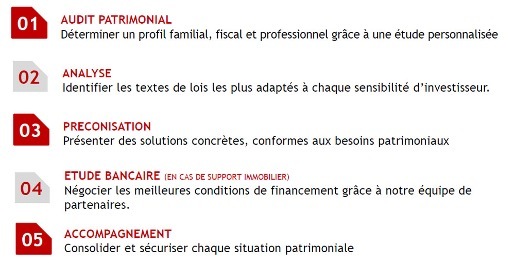

Ludovic SOLLIER : Généralement après une première discussion au téléphone, lors d’une rencontre impromptue durant laquelle on identifie un besoin/objectif particulier, on se fixe un premier rendez-vous de 1h00 à 1h30 où on met tout sur la table : situation familiale, revenus, charges, biens immobiliers, placements, crédits, impôts, objectifs, appétence aux risques etc. afin de remplir un RIP (Relevé d’Informations Patrimoniale). Je brosse également un tableau de toutes les possibilités.

Après une analyse approfondie je propose des préconisations selon plusieurs priorités dans un deuxième rendez-vous, avec des simulations et une échelle des risques pour chaque option envisagée.

A partir des choix ou des orientations prises je réalise et chiffre, si besoin une étude bancaire avec mes mandants.

J’accompagne ensuite le client dans ses souscriptions et ses réservations, le tout gratuitement puisque je suis rémunéré par mes mandants de façon transparente pour le client.

Rebond Favorable : Quels budgets pour quels résultats ?

Ludovic SOLLIER : Un bon conseil ! Diversifiez ! Ne mettez pas tous vos œufs dans le même panier !

On a aujourd’hui des assurances vie sans ticket d’entrée qui démarrent à 50 €/mois. Mais une assurance vie n’est vraiment intéressante qu’après 8 ans de souscription. D’une façon générale, beaucoup de placements ne sont pas bloqués mais leur fiscalité est plus lourde et leur rendement moindre si on débloque trop tôt, tout en restant largement supérieur au rendement d’un livret A.

Les résultats dépendent aussi des risques pris selon la volonté du client. Les placements les plus risqués sont aussi ceux qui rapportent le plus sur le long terme. Un placement à risque moyen va servir du 3%, un risque plus élevé du 8%.

Rebond Favorable CY : Merci Ludovic pour ce riche échange. Convergences Yvelines ne peut que recommander tes services. Nous savons que tu es disponible vis-à-vis de qui que ce soit, sans engagement, pour approfondir cette question essentielle dans de nombreuses familles, et que nous n’avons fait qu’effleurer dans cet article.

Publié le jeudi 23 mars 2023